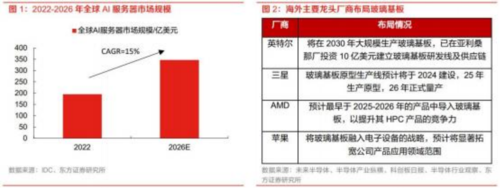

【AI 浪潮催动,玻璃基板应用持续深化】 根据 IDC 预测,全球 AI 服务器的市场规模将从2022年的195 亿美元增长至2026年的347亿美元,CAGR 达 15%。在AI算力高增、市场竞争日趋激烈的背景下,玻璃基板成为海内外龙头厂商提高芯片性能的主要技术革新方向。

以英特尔、三星、AMD、苹果为代表的龙头大厂纷纷布局玻璃基板及相关技 术,玻璃基板有望迎来广阔的增长空间!

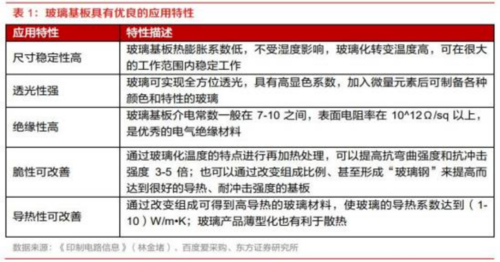

基板(Substrate)是将电子元器件集成在一起的物理支撑平台,通常由绝缘材料制成,起到保障电子元器件稳定性和可靠性的作用。当前,基板多由金属、 陶瓷和有机材料制成。未来,随着 TGV 等相关技术不断成熟,玻璃材料的脆性和导热性得以改善,玻璃基板(Glass substrate)将凭借其高尺寸稳定性、各向同性的高透光性能和高绝缘性能,成为引领基板发展的革新力量。

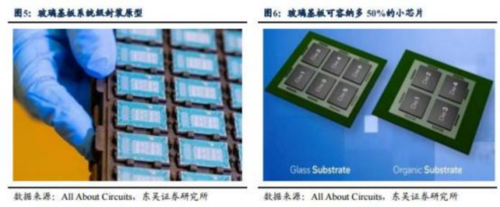

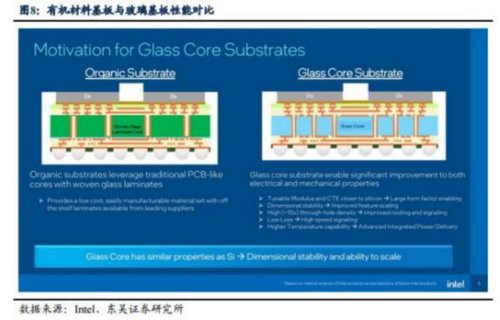

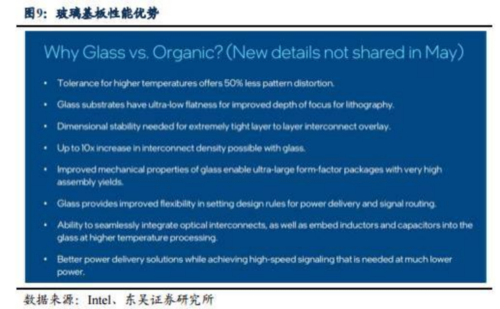

玻璃基板的性能优势逐步显现,其下游应用得以持续扩展和深化,具体覆盖了面板、IC 封装、CMOS、MEMS 等领域。 【玻璃基板性能出色,成为芯片封装的关键方向】 随着高性能芯片的发展,传统有机材料基板在高性能芯片的封装应用中呈现出一定的局限性。芯片基板用于固定晶圆切好的晶片,是封装环节的关键部分。 随着基板上固定的芯片数量增加,整个芯片集成的晶体管总数也相应增多。有机材料基板加工难度小,生产成本较低,在芯片封装领域已被应用多年。但随着对芯片计算需求的增加,信号传输速度、功率传输效率、以及封装基板的稳定性变得尤为关键,有机材料基板面临容量的极限。 相较于有机材料基板,玻璃材质的高度平整性有助于提升光刻过程中的聚焦精度,使得在相同面积内,玻璃基板上的开孔数量远超有机材料基板。开孔数量之间的间隔小于 100 微米,使得晶片间的互连密度大幅提升。

玻璃基板优点: 1、玻璃基板的热稳定性降低了芯片断裂的风险,提升了封装的稳定性。 2、玻璃基板电气性能优势显著,有效降低能耗与功率损失。

半导体封装具备保持电气特性、保护芯片、缓和应力及调整尺寸配合四大功能。封装的核心作用是维持集成电路器件与系统之间的电学和物理连接。随着芯片速度的不断提升和功率的增加,芯片的散热问题变得更加突出。由于芯片钝化层质量的提高,封装用以保护电路功能的作用重要性正在下降,但玻璃基板的 推出却打破了这一发展趋势。传统上,随着芯片性能的提升,其发热功率会大幅提升,使得发热问题越发严重。但玻璃基板不仅使得晶片间的互联密度得到了显著提升,从而增强了芯片的传输效率和计算能力,还极大地提升了散热性能, 显著降低了由于发热带来的变形或断裂风险。 此外,玻璃基板的低介电损耗特性有助于更高效的信号和电力传输,在提升芯片性能的同时,降低了信号传输过程中的功率损耗和能源消耗,提升了芯片的整体运行效率。 这些优势共同作用,使得玻璃基板成为全面提升芯片性能的关键因素,不仅提升了芯片的功能性,还增强了其可靠性和环境适应性,预示着半导体封装技术的新时代的到来。

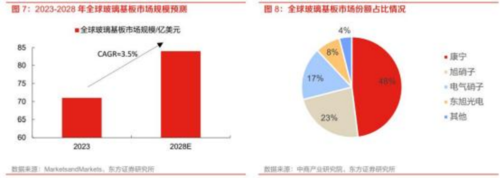

【玻璃基板国产化进程正当时】 根据 MarketsandMarkets 预测,全球玻璃基板市场预计将从2023年的71亿美元增长到2028年的84亿美元,CAGR达3.5%。美国康宁(Corning)为玻璃基板行业绝对龙头,全球市场份额占比高达 48%;旭硝子(AGC)、电气硝子(NEG)、东旭光电紧随其后,占比分别为 23%、17%、8%。玻璃基板行业的垄断在高世代线尤为突出。在 8.5 代线玻璃基板市场,康宁以 29%的市场份额位列全球第一,旭硝子、电气硝子分别以 24%、21%的市场份额分列二、三位。

玻璃基板国产替代加速,主要得益于: 1)海外厂商经营策略调整带来行业潜在产能缺口。2024 年,受显示玻璃价格持续下滑、能源成本上涨等因素影响,以康宁为代表的玻璃基板行业龙头为优化自身盈利能力,纷纷采取提价并控制产能的策略。根据 Omdia 测算,当前全球玻璃基板仅仅维持在供略大于求的水平,一旦厂商发生轻微事故或突发订单激增,玻璃基板供需情况或将于 2024 年 Q2 后趋紧,甚至于 Q3 首次出现供不应 求的局面。

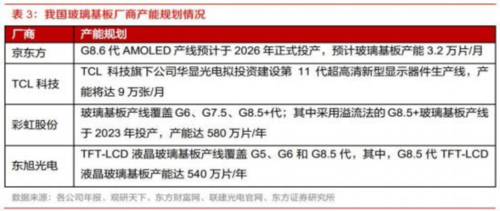

2)我国玻璃基板厂商加码产线建设。我国龙头厂商京东方、TCL 科技、彩虹股份、东旭光电等在用于显示领域的高世代玻璃基板产线均有规划,彩虹股份、东旭光电 G8.5+/G8.5 代玻璃基板产线已投产。彩虹股份 G8.5+玻璃基板产线产能达 580 万片/年,东旭光电 G8.5 代 TFT-LCD 液晶玻 璃基板产能达 540 万片/年。

3)国产玻璃基板具备一定价格优势。第一,国内厂商受相关产业政策补贴。 国内对于面板产业链的支持力度大,厂商可以获得一定的政府补助,因此国产玻璃基板价格会显著低于进口的玻璃基板。第二,国内厂商运输成本低。Modor Intelligence 预测,2020-2025 年,以中国为代表的亚太地区将成为玻璃基板规模最大、增速最快的市场。凭借先天地理位置优势,国内厂商就近配套可以降低运输风险和成本。

玻璃基板具备多重技术优势,市场潜力有望随 AI 算力高增进一步释放。 受益国产替代逻辑及下游市场需求激增,国内相关厂商有望凭借自身技术积累拓展布局玻璃基板业务带来成长新曲线。 我们筛选出以下潜力标的 阿石创(300706)公司产品的使用主要是通过玻璃基板进行镀膜和材料沉积以实现半导体和光学性能。

赛微电子(300456)公司拥有目前业界领先的 TSV 绝缘层工艺和制造平台,已研发出包括深反应离子刻蚀等在内的 100 余项 MEMS 核心国际专利,相关专利技术可以推广移植至 2.5D 和 3D 晶圆级先进集成封装平台,可以为实现功能化晶圆级封装和三维集成提供保障。

光力科技(300480)公司生产的半导体切割划片机广泛应用于集成电路、功率半导体器件、MiniLED、传感器等多种产品,可以实现对硅、碳化硅、氮化镓、砷化镓、蓝宝石、陶瓷、水晶、石英、玻璃等多种材料的划切。使用玻璃基板的先 进封装在芯片热稳定性、散热能力、互联密度等方面具有优势,该技术的发展也会逐步催生出更多的应用场景以及更高的封装环节的价值增量。

参考资料: 东方证券-电子行业深度报告:先进封装持续演进,玻璃基板大有可为.pdf 东吴证券-电子行业深度报告:GB200 引领算力提升,玻璃基板成为芯片封装竞争新热点.pdf |

- 合作共创|医顿智慧药房与成都市老龄事业发展基金会举行揭牌仪式(2024-06-11)

- 传岐黄之术,诠医者典范,成都御生堂中医馆余于望,仁心济世(2024-06-04)

- 国任财险守护投资者权益,共筑资本市场稳健发展――基础设施公募REITs(2024-06-03)

- 国任保险守护投资者权益,共筑资本市场稳健发展――基础设施公募REITs(2024-05-27)

- 达康资本创始人,鬼才投资人冯磊的密道:洞察财富与赋能艺术(2024-05-27)

- 中铁置业滕州投资公司团支部组织青年员工参加登山赛活动(2024-05-27)