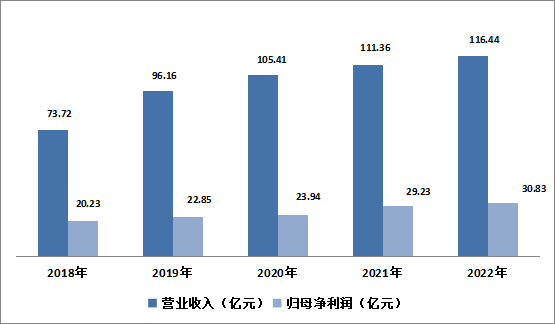

近日,青岛银行(002948.SZ;03866.HK)发布2022年财报,向市场交出一份稳中有进的年度成绩单。财报显示,青岛银行2022年营业收入达116.44亿元,同比增长4.56%;归母净利润为30.83亿元,同比增长5.48%,营收与归母净利润双双实现五年连增。 回顾2022年,青岛银行总体经营稳中有进,不良贷款余额和不良贷款率自2014年以来首次实现双降,资产质量持续向好;报告期内公司经营亮点突出,圆满完成全国首例城商行A+H配股项目,数字化转型有序推进成效初显;深耕实体经济和服务当地经济圈依然是全年发展主旋律,报告期内该行供应链金融增长超2倍,实体经济贷款增速超过总贷款增速,被山东省地方金融监督管理局评为银行机构服务实体经济“优秀”单位。 报告期内,青岛银行积极适应内外部变化,制定了《青岛银行股份有限公司2023-2025年战略规划》。在新战略规划指导下,未来3年该行将聚焦“调结构、强客基、优协同、提能力”,全面推动金融高质量发展,全力打造“质效领先、特色鲜明、机制灵活”的价值领先银行。 业绩五年连增,资产质量持续改善 青岛银行行长吴显明在致辞中表示,2022年,青岛银行全行上下抢先抓早,全力抢抓优质资产、持续强化负债营销、全面加强风险管控,实现规模、效益和质量的稳步提升。 报告显示,2022年青岛银行实现营业收入116.44亿元,同比增长4.56%;归母净利润为30.83亿元,同比增长5.48%。根据历史数据,在2018-2021年,青岛银行实现营业收入分别为73.72亿元、96.12亿元、105.41亿元、111.36亿元,归母净利润分别为20.23亿元、22.85亿元、23.94亿元、29.23亿元。这表明,该行近五年来业绩保持连续增长,呈现出稳健增长的发展态势。

数据来源:青岛银行官网 报告期内,青岛银行实现全年利息净收入为82.88亿元,较上年增长8.41%。其中,利息收入为198.30亿元,比上年增长8.90%;利息支出为115.42亿元,比上年增长9.26%。该行表示,过去一年公司积极应对净息差下行的形势,扩大生息资产规模并提高贷款占比,利息净收入得以实现增长。 规模增长方面,截至2022年末,青岛银行资产总额达5296.14亿元,较上年末增长1.41%;客户贷款总额为2690.29亿元,较上年末增长10.17%;客户存款总额为3413.47亿元,较上年末增长8.87%。 在资产稳步增长的同时,青岛银行的资产质量也在持续改善。报告期内,该行持续强化高质量发展,对资产质量各项指标实行精细化动态管控,不断加强不良资产运营能力,加大存量不良资产处置力度,多措并举持续提升风险管控效率。 报告期末,青岛银行不良贷款额和不良贷款率实现自2014年以来首次双降。其中,不良贷款余额为32.47亿元,比上年末减少0.14亿元;不良贷款率为1.21%,比上年末下降0.13个百分点,资产质量稳中向好。此外,报告期末,该行拨备覆盖率达到219.77%,比上年末提高22.35个百分点,抵御风险的能力进一步强化。 值得一提的是,报告期内,青岛银行顺利推进外源性资本补充进程,圆满完成A+H配股,募集资金净额41.55亿元以补充核心一级资本。这是近八年上市银行唯一一单A+H配股项目,也是首例城商行A+H配股项目。报告期末,该行资本充足率达13.56%,核心一级资本充足率达8.75%,比上年末提高0.37个百分点。 打造新增长极,数字化转型成效渐显 围绕“创·新金融,美·好银行”的发展愿景,青岛银行坚定打造质效领先、特色鲜明、机制灵活的价值领先银行。报告期间,青岛银行在集团经营和数字化转型方面均有不少亮点,持续推动金融业高质量发展。 丰富牌照资源、打造新增长极,是青岛银行集团发展的一大亮点。A股上市四年来,青岛银行先后获得了两块稀缺的金融牌照——金融租赁和理财牌照,现持有旗下青银金租和青银理财两家子公司的股份比例分别为51%和100%。 2022年,青银金租的租赁资产规模达到154.98亿元,同比增长30.55%;实现营业收入5.13亿元,同比增长49.31%,营业收入增长率在全国同业中名列前茅;实现净利润1.73亿元,同比增长20.13%。青银理财面对波动强化产品运作,成功保持“零破净”,理财产品和理财产品投资资产规模均突破两千亿元。其中,理财产品余额达到2,008.15亿元,较上年末增加330.11亿元,同比增长19.67%;理财资产余额为2,112.95亿元,较上年末增加295.50亿元,同比增长16.26%。 “金租+理财”双轮驱动,大大丰富了青岛银行集团的业务形态,成为其业绩增长的特色引擎。值得注意的是,2022年,青岛银行还获得了基金托管资格,成功打通资管业务链条,将为集团发展开拓出更广阔的市场。 为提升管理效率,报告期内青岛银行加快数字化转型步伐。具体而言,公司成立数字化战略转型委员会,全年新启动项目50项、投产54项;公司金融完成20万客户信息迁移工作,初步形成线上线下一体化运营体系;零售金融继续推进智慧网点建设、智能营销平台建设、渠道协同建设和手机银行建设。此外,公司还升级大数据平台,目前已实现9套应用及100多套数据源接入,盘活数据资产,赋能管理提升与业务发展。 过去一年,是青岛银行数字化转型提速之年,亦是其数字化转型成效渐显的一年:公司成功落地市内首笔数字人民币供应链业务,发放山东省首笔新能源项目CCER未来收益权质押贷款;“数字供应链金融服务平台”获评“2021年度中国数字普惠金融创新成果”,案例入选2022年度“科创中国”金融科技与数字化转型创新成果名单;对公智能营销管理平台荣获中国金融科技年会“2022金融业数字化转型突出贡献奖”,为业内对公营销管理提供新的示范样本。 深耕实体经济努力打造长江以北好银行典范 作为扎根青岛的上市城商行,2022年青岛银行全面贯彻新发展思路,优化业务结构,深耕实体经济,与区域经济发展同频共振、共生共荣。 报告期内,青岛银行的业务结构不断优化,实体经济贷款增速超过总贷款增速。2022年,该行累计国际结算量为105.70亿美元,同比增长70.68%,国际业务能力显著提升;供应链金融累计出账高达70.02亿元,同比增长209.8%,有力支持产业供应链发展;普惠贷款占各项贷款余额(不含贴现)的比例为11%,比上年末提高1.29个百分点,有效满足民营企业和普惠中小微企业的信贷需求。 在保持业绩稳健增长的同时,青岛银行充分展现责任担当,全面支持地方实体经济发展。针对小微企业,青岛银行切实落实两项政策工具,按照市场化原则,对相关普惠小微客户应延尽延。同时,该行持续开展小微企业“首贷”培植专项行动,提升小微企业贷款中首贷户比重。 报告期末,该行普惠型小微贷款客户达5.04万户,较上年末增长0.72万户;普惠型小微贷款余额达271.25亿元,较上年末增长51.19亿元,增幅为23.26%;普惠型小微贷款不良率为1.04%,加权平均利率为4.55%,顺利完成中国银保监会“两增两控”考核。 面向省内居民,青岛银行推出“海融易贷-便民贷”,并持续优化“乡村振兴贷”“店易贷”等产品,形成较为完整的自营互联网贷款产品序列。报告期内,“海融易贷”累计发放贷款近6000笔,发放金额5.31亿元。报告期末,“海融易贷”余额为2.47亿元,互联网贷款余额为104.32亿元,其中省内贷款余额占比达85.63%,占比较上年末提升25.29个百分点。 值得一提的是,青岛银行将乡村振兴业务列入优先支持类,持续加强对乡村振兴的金融支持。报告期末,该行涉农贷款余额484.76亿元,较年初增长15.34亿元,增幅为3.27%。 为推进农业经营主体信贷直通车常态化服务,2022年,青岛银行印发《青岛银行农业经营主体信贷直通车业务的指导意见》,大力推动新型农业经营主体信贷直通车业务。同时,该行加强产品创新,发行乡村振兴卡,推出“乡村振兴贷”“养殖宝”等特色惠农产品。 春天已来,正是扬帆起航时。青岛银行董事长景在伦表示,2023年是公司锚定方向、铆足干劲、勇毅奋进之年。在党的二十大精神引领下,青岛银行将根据新战略规划指导,围绕“高质量发展、质效优先”的战略核心,全力打造“质效领先、特色鲜明、机制灵活”的价值领先银行,以实干为要、用实绩作答,服务好实体经济发展,助力新时代现代化强国建设,努力向客户、投资者乃至整个社会交出一份满意答卷。 |

- 青岛银行-特色普惠融资产品,快来扫码登记需求吧!(2023-05-16)

- 中国农业银行到访联易融:供应链金融助力普惠(2023-05-16)

- 信用卡一般年费是多少?平安银行信用卡有话说(2023-03-31)

- 反假知识广宣传 金融服务传万家--工商银行组织开展“315”反假币宣传(2023-03-15)

- 东亚银行(中国)坚持可持续发展,实现高质增长和低碳减排双赢(2023-02-24)

- 郑州银行-鹤壁分行荣获“财源建设贡献奖”,深化与淇滨区的便民金融(2023-02-06)