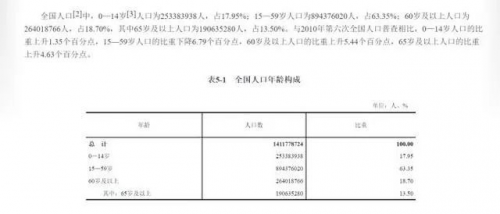

王女士在南方打工,多年打拼也算小有积蓄,生了孩子后就把母亲从老家接了过来,未来想让母亲跟自己一起生活,负担母亲的养老。 母亲年纪渐增,退休金微薄,女儿是她唯一的依靠,平时除了生活起居照料女儿带带外孙,更多时候都是自己一个人。女儿为了工作早出晚归,两人连说话交流的时间都很少,时间一长,远离家乡的母亲不免觉得孤单失落。平时花销方面也比在家乡要多不少,虽然女儿平时都给钱,但母亲节俭惯了,觉得女儿工作辛苦,把钱都给外孙存了起来,平时都是省着花自己的养老金,日子久了难免捉襟见肘。 这种现象,在很多家庭中并不少见,上一辈都讲养儿防老,但很明显,生活的重压下,年轻一代压力与日俱增,老一辈还需要为下一代操心。 对比过去和现在,人口老龄化的加剧,养老问题日益严峻。根据第七次人口普查的结果显示,60岁以上人口占比逐年增多,人口老龄化问题,已成焦点。

图片来源:国家统计局第七次人口普查数据 大环境助推养老保障市场快速发展 随着我国人口老龄化程度进一步加深,现有养老保障体系的不平衡问题也凸显出来。 当前我国养老保障体系主要有“三大支柱”,分别为社会基本养老保险、企业年金和职业年金制度以及个人养老金。 第一支柱是现收现付制度,现在退休的人领取的是自己所交的养老金,以后领取的钱取决于现在交的养老金基数,算上通货膨胀,只能保证老年生活有基本生活费。 第二支柱在国内来讲并不完善,因为绝大部分企业是没有企业年金的,所以不能成为有力的养老依靠。 第三支柱就是通过金融产品为自己储备养老金,这是个人对未来的规划,既要保障老年生活有所依,也要保障生活有质量。 此前,中国保险行业协会发布的《中国养老金第三支柱研究报告》也指出,预计未来5年至10年时间,我国将有8-10万亿元的养老金缺口,急需商业养老金融产品补足补全。

养老需要的是多重兼备的内在修养 一般来讲,养老金的公共属性、长期属性以及避险属性,使得养老金更加适合可持续投资。现在的80/90后作为当下社会的中坚力量,未来养老的主力军,很多人也逐渐意识到,不管是为了提高自己晚年生活的质量,还是为了老年不给子女增加负担,养老金的储备,已成了当下的大势所趋。 怎么最大程度的保障我们的资金?对于在养老保险的选择上,稳定增值是产品的核心要素,消费者面对整个市场的大环境考量,保险公司自身更是要秉承以客户需求为导向。 优秀的养老保险,要满足领取快、定时定额、稳定增值等需求,才能更好地帮我们自主规划养老。 平安人寿推出的一款“年金主险+万能主险”的保险产品计划,御享财富(2023)养老年金保险产品计划(以下简称“财富养老23”)让财富持续增值,充分满足用户多样化的退休需求。 其特点也很明确: 1.短期投入,退休即领 一般的养老金领取都要投入10年甚至更长的时间,“财富养老23”的养老保险金可选3年快速完成养老专项投入。 投保时,年龄≥55周岁的女性,≥60周岁的男性,若选择3年交费,合同生效后首个保单周年日即可领取年交保费的15%,若选择5年缴费,合同生效后首个保单周年日即可领取年交保费的20%,之后每年还按照5%递增,满期领取100%保额的满期金。 在产品稳定增值的前提下,积累回报足够快,未来才能创造无限可能。 2.财富管理更安心 从资产配置的角度来讲,个人资产至少按照风险从低到高,要分为保命的钱、平时花销的钱、稳定增值的钱和追求利益的钱。 毋庸置疑,保命的钱要追求绝对安全,即便遇到金融危机这么大的风险,也能保命,主要可以用来养老教育;平时花销的钱求的就是资金灵活,用来日常开支;稳定增值的钱风险和收益均衡,要保障资产稳定增值;追求收益的钱就是高收益,同时也伴随着高风险,比如股票。 “财富养老23”产生的生存金都可以进入聚财宝万能账户,获取终身稳定的增值,过去60多个月,平安人寿聚财宝万能账户每月的结算利率一直稳稳地保持在4.9%-5%的高水平,作为保命的钱同时也兼顾稳健的收益增值。 稳定增值的收益背后都离不开平安强大的投资实力,其紧跟国家政策,在“一带一路”“京沪铁路”“粤港澳大湾区”等重点项目上频频亮相,在投资风控能力上,银保监会风险综合评级中连续获得A类评级,脚步稳健。 3.定时定额递增领养老保险金 54周岁的企业管理者王女士投保了平安人寿的“财富养老23”,选择3年交费,年交保费10万。基本保额17.6万;聚财宝终寿和聚财宝养老均为趸交保费100元。将“财富养老23”的养老年金和满期金转入聚财宝万能账户,并规划从65周岁,起开始按年领取养老保险金,选择领取至85周岁。 王女士从55周岁就可领取首笔养老保险金15000元,给退休生活多了一份保障。 “财富养老23”的年金每年递增5%,首年领取15000元,从55岁到64岁,每年生存金按照上一年的105%给付,第9个保单周年日可领取22162元,第10个保单周年日期满可领取175963元。 更重要的是,王女士从65周岁开始按年领取养老金,首年可以领取中档养老金21814元(高档养老金23024元,低档养老金19811元),到85周岁时当年可领取中档养老金37564元(高档养老金52716元,低档养老金20019元),每年领取的养老保险金可享增长,为晚年的品质生活保驾护航。 4.聚财宝万能账户用处多 聚财宝万能账户,在功能选项上,也是丰富多样。 自主规划:生存金转入万能账户后,在保险期间内,可按照自己的需求,选择变更养老保险金的领取年龄、领取期间和领取方式,定制自己的专属养老方案。 可贷可领:“财富养老23”与聚财宝万能账户均可保单贷款,最高可贷两者现价之和的80%。聚财宝万能账户还能部分领取,当事业、家庭需要资金应急的时候,支持紧急的资金需求,不影响品质退休生活的实现。 养老的多重兼备要背靠大树 养老是个人问题,也是社会性问题,过去和现在,国家是我们养老强有力的基石。未来的我们除了根本的基石外,还需要给自己找一棵专业的市场大树,来保障我们的后半生。 对养老金的规划,增值收益和公司价值都是首要衡量点,因为未来的收益高低是离不开保险公司强大的经济实力做依托的。 在产品的增值收益方面,平安一直走在前列,聚财宝的二次持续增值,更好地说明了这一点。这不仅仅是市场竞争使然,更是创新基因驱动,也是“买保险就是买平安”的品牌诉求。 在品牌价值方面,平安集团在2021年拿下了包括《财富》世界500强第16位;《福布斯》全球2000强第6位;BrandZ最具价值品牌全球100强第49位;获得“年度保障型保险企业”“金贝奖最佳寿险公司”“年度经营效率保险公司”等各大奖项。 除此之外,平安集团对于创新也从未停歇。在科技创新方面,更是拿下了机器之心、AI大赛、APP创新运营等多个奖项。在日益兴起的养老年金领域,想的更多的是如何赋予客户更多利益、如何保障客户资产收益增值,想客户之所想,想客户之未想。 保险公司的品牌和知名度,意味着它的规模与实力,对客户自身来讲更是代表优质、稳定的客户体验。从投资角度看,品牌强大的企业,才更容易获得优质的投资标的、进而为客户持续获得可靠的稳定收益提供了保障,这一点比品牌本身更实在。 更多的人要求持久、优质、稳定的服务,这与产品本身的价值加在一起,共同构成“全方位的可获得价值”,这是晚年生活的保障。 为客户打造更贴心、更放心的产品,一直是平安人寿的目标与追求。针对用户最关心的养老现状,平安人寿把准市场态势,聚焦客户需求,通过创造稳定增值的养老金给付,帮助客户抵御风险,实现养老金规划,畅享高品质生活。 |